L’Area Studi Mediobanca, settore alimentare, fotografa il mercato del vino italiano nel 2025. L’indagine presentata a Milano il 20 maggio 2026, segnala una flessione delle vendite dei maggiori produttori pari al 2,8% rispetto all’anno precedente, con l’export in calo del 3,4% e il mercato nazionale a meno 2,2%. L’indagine prende in esame 255 società di capitali italiane con fatturato 2024 superiore ai 20 milioni di euro e ricavi aggregati pari a 12 miliardi, analizzandone le performance economico-finanziarie nel periodo 2020-2025, insieme a canali distributivi, mercati di sbocco, tipologie di prodotto, denominazioni regionali, operazioni di M&A e assetti di governance. Il report include anche un contributo della Fondazione Qualivita sul comparto vinicolo DOP IGP.

Il rapporto non registra una crisi, più o meno improvvisa, ma un cambiamento profondo. La produzione mondiale di vino nel 2025 viene stimata in 227 milioni di ettolitri, in lieve aumento sul 2024, mentre i consumi scendono a 208 milioni di ettolitri, con una contrazione del 2,7%. L’Italia mantiene il primato produttivo mondiale con 44,4 milioni di ettolitri, pari al 19,7% del totale, ma deve fare i conti con un arretramento dei consumi interni. Il consumo pro capite nazionale è passato da 38 litri annui nel 2022 a 35,6 litri nel 2025.

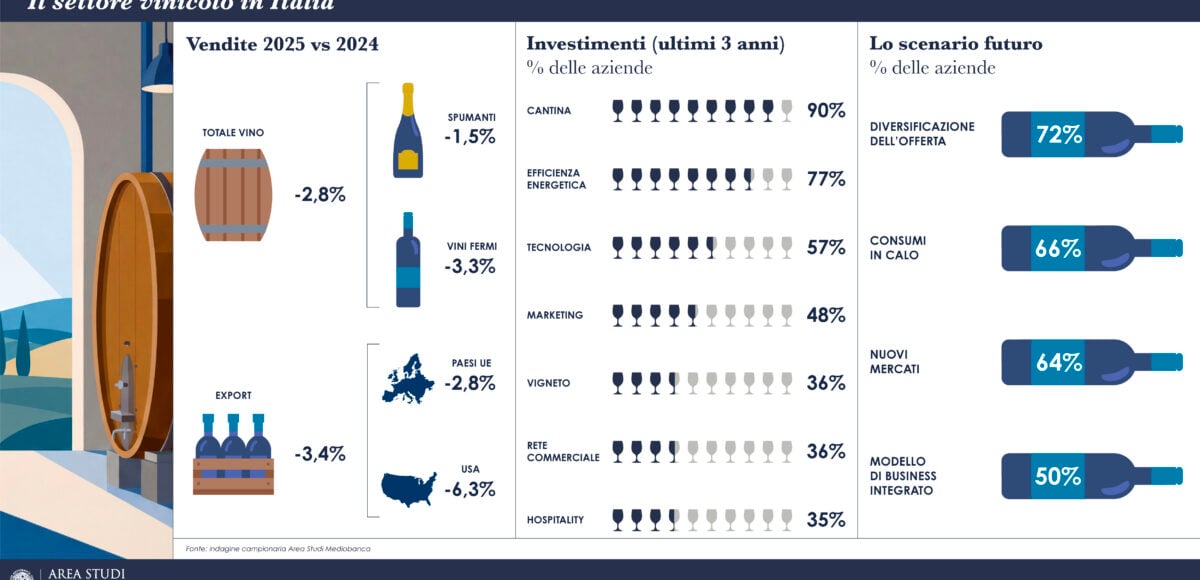

Resta positivo il saldo commerciale italiano, cresciuto in vent’anni da 2,7 a 7,2 miliardi di euro, con un tasso medio annuo del 5%. L’Italia si conferma primo esportatore mondiale per quantità, con 21 milioni di ettolitri, e secondo per valore, con 7,8 miliardi di euro, dietro la Francia. Il 2025, tuttavia, ha mostrato segnali di rallentamento sui mercati esteri più rilevanti: l’export verso gli Stati Uniti è sceso del 6,3%, quello verso i Paesi dell’Unione europea del 2,8%, mentre il Regno Unito ha sostanzialmente tenuto, con una flessione limitata allo 0,7%.

La contrazione non colpisce tutti allo stesso modo. Secondo Mediobanca, le imprese di minore dimensione, con fatturato 2024 inferiore ai 30 milioni di euro, hanno registrato un calo delle vendite del 3,5%. Più penalizzate anche le aziende a maggiore intensità patrimoniale, il cui giro d’affari è diminuito del 3,7%. I margini seguono la stessa direzione: l’Ebitda arretra del 4,2%, l’Ebit del 9,5% e il risultato netto del 7,5%.

Il mercato appare più prudente anche nei canali di vendita. L’Ho.Re.Ca. perde il 2% in valore e rappresenta il 17,2% del mercato; enoteche e wine bar cedono il 5,1%, con una quota del 5,5%. In calo anche le vendite dirette, a meno 1%, e l’online, sia attraverso i siti aziendali, meno 2,4%, sia tramite piattaforme terze, meno 3,6%. La distribuzione del vino, dopo gli anni di accelerazione digitale e di riposizionamento post-pandemico, sembra entrata in una fase di assestamento.

Sul piano dei prodotti, gli spumanti mostrano una maggiore capacità di tenuta, con vendite in calo dell’1,5%, contro il meno 3,3% degli altri vini. I vini biologici raggiungono il 6,2% del mercato, pur registrando una lieve flessione dello 0,8%. Rimane marginale il segmento No-Low Alcol, sotto lo 0,5%. Per fasce di prezzo, soffre soprattutto l’area intermedia, in calo del 3,1%, mentre i vini basic cedono il 2,7% e i premium il 2,2%.

Il rapporto segnala un mutamento già percepito dalle imprese. Negli ultimi cinque anni l’80% dei produttori italiani ha rilevato un calo dei consumi di vino e circa due terzi ritengono che la tendenza continuerà nei prossimi anni. Nonostante questo, il 70% considera ancora il settore attrattivo, ma destinato a una selezione più severa. Le risposte indicate dalle aziende vanno nella direzione della diversificazione dell’offerta, ritenuta prioritaria dal 72% degli operatori, e dello sviluppo di nuovi mercati, indicato dal 64%. Seguono il rafforzamento di marketing e comunicazione, lo sviluppo di nuovi canali di vendita, la sostenibilità e un maggiore presidio della filiera.

Gli investimenti confermano questa traiettoria. Negli ultimi tre anni le principali aziende hanno concentrato gli interventi soprattutto in cantina, nell’efficienza energetica e nella tecnologia. Nel 2025 gli investimenti complessivi risultano in aumento del 3,5%, mentre la spesa pubblicitaria scende del 5,4% e si attesta al 2,6% delle vendite. Per il 2026, il 58% dei maggiori produttori si attende una crescita delle vendite complessive.

Tra i grandi gruppi, la leadership per fatturato resta a Cantine Riunite-GIV, con 635,1 milioni di euro e una flessione del 4,6% sul 2024. Seguono Argea, a 462,9 milioni, e IWB, a 395,9 milioni. Sopra i 300 milioni anche Caviro, con 351,3 milioni. Nella fascia tra 200 e 300 milioni figurano, tra gli altri, Antinori, Herita Marzotto Wine Estates, Cavit, La Marca, Terre Cevico, Mezzacorona, Mack & Schühle e Gruppo Collis. Alcune realtà mantengono una forte esposizione internazionale: Fantini Group realizza all’estero il 95,7% del fatturato, Argea il 93,8%, mentre Ruffino e Fratelli Castellani superano il 90%.

La lettura territoriale conferma il peso del Veneto, prima regione vinicola italiana nel 2024, con un quarto dei volumi prodotti e oltre il 35% del valore nazionale. Il Veneto guida anche l’export, con più del 35% delle esportazioni italiane, davanti a Piemonte e Toscana, entrambe intorno al 15%. Le performance economiche mostrano differenze marcate: alle aziende toscane spetta il più alto Ebit margin, pari al 15,5%, mentre il miglior Roi è delle abruzzesi, all’8,1%. Nel 2025 le vendite calano soprattutto per le imprese friulane, a meno 5,7%. Sul mercato interno risultano penalizzate in particolare le aziende siciliane, con ricavi totali in calo del 7,8%, e quelle lombarde, a meno 1,4%; l’export pesa invece sui risultati di Piemonte, Trentino, Toscana ed Emilia-Romagna.

Il vino italiano resta un settore a forte impronta familiare. Il 66% del patrimonio netto è detenuto da famiglie, quota che sale all’82% includendo le cooperative. Gli investitori finanziari pesano per il 10,2% dei mezzi propri, mentre il rapporto con i mercati finanziari rimane limitato: solo Masi Agricola e IWB risultano quotate all’AIM dal 2015. Nei consigli di amministrazione prevalgono strutture snelle e verticistiche: nell’87,4% dei casi i CdA non superano i cinque componenti e nel 52% le deleghe operative sono concentrate in un solo soggetto. La presenza femminile nei board si ferma al 13,6%, quota che sale al 25,2% nelle società non cooperative.

Per la prima volta il rapporto include anche un contributo della Fondazione Qualivita sul comparto dei vini DOP e IGP e sul ruolo dei Consorzi di tutela. Le denominazioni italiane sono 522 e rappresentano il 79% del valore del vino nazionale. L’analisi prende in esame oltre 440 modifiche ai disciplinari di produzione tra il 2022 e il 2025, relative a più di 160 denominazioni. È un passaggio rilevante perché mostra come il sistema delle Indicazioni Geografiche stia cercando di adattarsi a nuovi equilibri produttivi, territoriali e di mercato.

Il 2025, in sintesi, consegna al vino italiano un messaggio netto: il settore conserva dimensione, reputazione e capacità esportativa, ma non può più contare sulla crescita inerziale dei consumi. Il mercato premia chi riesce a leggere prima i cambiamenti, presidiare meglio la filiera, scegliere i mercati con più lucidità e dare valore alla qualità senza trasformarla in formula astratta. Per molte imprese, soprattutto le più piccole, la fase che si apre sarà meno indulgente. Per il sistema nel suo complesso, sarà un banco di prova sulla capacità di restare competitivo senza perdere identità.